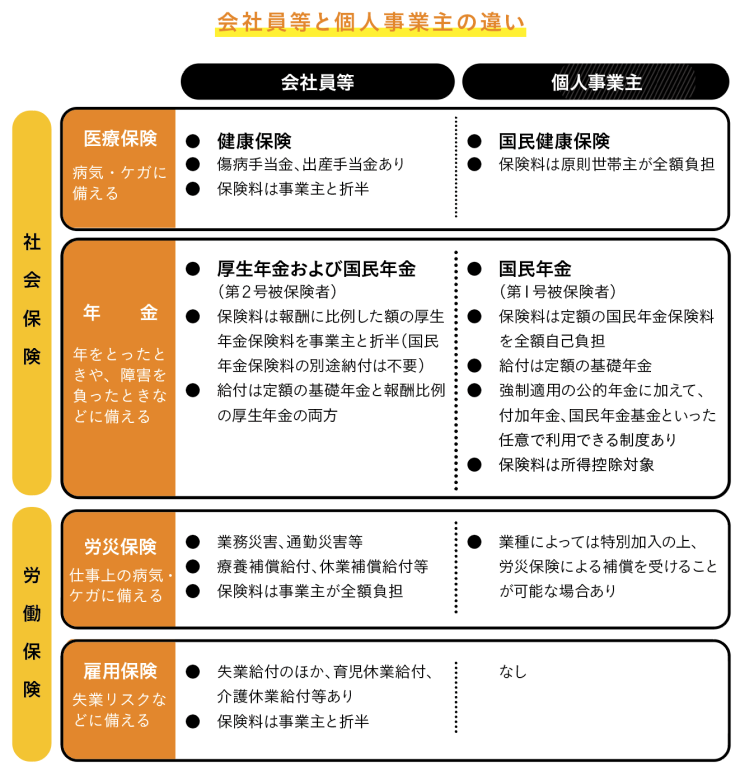

社会保障とは

社会保障制度は、国民の「安心」や生活の「安定」を支えるセーフティネットです。社会保険、社会福祉、公的扶助、保健医療・公衆衛生からなり、全ての人々の生活を生涯にわたって支えるものです。

ここでは、働いている人に関わりの深い社会保険と労働保険について紹介します。

https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/hokabunya/shakaihoshou/index.html

医療保険等

| 加入 |

|

|---|---|

| 保険料 |

|

| 給付 |

|

| その他 |

|

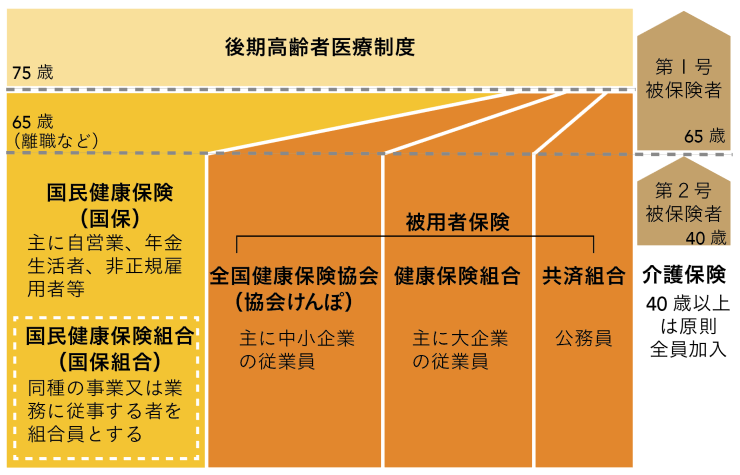

医療保険制度等の全体像

国民健康保険(市町村国保)に加入する以外の選択肢

方法1 国民健康保険組合(国保組合)に加入する

文化芸術分野では、お住まいの地域によっては以下のような同業種の国民健康保険組合(国保組合)があります。

同種の事業又は業務に従事する者で当該組合の地区内に住所を有することが加入要件になっています。収入や世帯構成によって保険料の計算方法が変わるので、場合によっては市町村国保よりも保険料が安くなることもあります。

- 文芸美術国民健康保険組合 http://www.bunbi.com/

- 東京芸能人国民健康保険組合 https://www.geinokokuho.or.jp/

- 東京技芸国民健康保険組合 https://gigei.or.jp/

- 京都芸術家国民健康保険組合 https://kyoto-geikoku.jp/summary/

- 大阪文化芸能国民健康保険組合 http://www.bunkageinou.com/

方法2 健康保険任意継続

会社員を辞めて個人事業主を始める場合等、退職後最長2年間、勤めていた会社の保険を継続することができます。(ただし、保険料は全額自己負担)

方法3 被扶養者となり、家族の保険に入る

家族が被用者保険に加入しており、その被扶養者(年収130万円未満)である人は、家族の保険に加入することになります。

介護保険とは

介護保険制度は、介護を社会全体で支えることを目的として創設された制度であり、要支援・要介護状態となったときに、介護保険給付等を受けることができます。

65歳以上の方(第1号被保険者)の介護保険料は、原則として年金から天引きされ、40歳から64歳までの医療保険加入者(第2号被保険者)の介護保険料は、医療保険料と一体的に徴収されます。

年金(国民年金)

| 加入 |

|

|---|---|

| 保険料 |

|

| 給付 |

|

| その他 |

【ねんきんダイヤル】 電話番号:0570-05-1165(ナビダイヤル) 受付時間:月曜日 8:30~19:00、火~金曜日 8:30~17:15、第2土曜日 9:30~16:00 電話での年金相談窓口:https://www.nenkin.go.jp/section/tel/index.html 【ねんきんネット】 https://www.nenkin.go.jp/n_net/ |

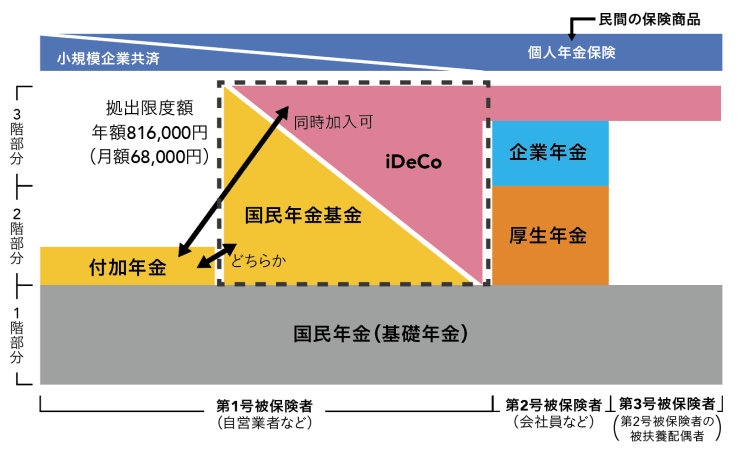

日本の年金制度は3階建ての構造です

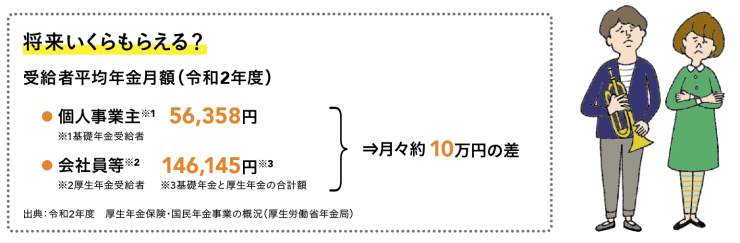

個人事業主が自治体の窓口で手続きをして第1号被保険者として加入するのは、この1階部分の国民年金(基礎年金)です。1、2階部分、場合によっては3階部分までを受け取る会社員等と比べて、個人事業主が受け取る年金額は少ないので、2階、3階部分を自ら補う必要があります。

国民年金だけでは老後が不安...

対策1 付加年金

定額保険料に付加保険料(月額400円)を上乗せして収めることで、受給する年金額を増やせます。例えば、20歳から60歳までの40年間付加保険料を納めていた場合は、200円×480月(40年)=96,000円(年額)(=8,000円(月額))が付加年金額として老齢基礎年金に上乗せされます。

https://www.nenkin.go.jp/service/kokunen/hokenryo/20150331-03.html

対策2 国民年金基金、iDeCo

国民年金基金(確定給付型年金)は、加入時に選択する給付タイプに応じて受給額が確定していて、基本は一生涯給付を受けられます。iDeCo(確定拠出型年金)は受給額が運用成績により変動し、一時金として一括で受け取るか、有期年金(原則5年~20年)として受け取ることができます。

https://www.zenkoku-kikin.or.jp/kanyu/ideco

対策3 小規模企業共済

小規模企業の契約者が廃業や退職に備え、生活の安定や事業の再建を図るための資金をあらかじめ準備しておくための共済制度です。加入資格を有する小規模事業者が独立行政法人中小機構基盤整備機構との間に契約を締結し、掛金を積み立てることで、廃業、死亡、老齢(65歳以上で15年以上掛金を納付)または役員を退職した場合に掛金の月額・納付月数に応じた共済金が支払われます。

https://www.smrj.go.jp/kyosai/skyosai/

| 付加年金 | 国民年金基金 | iDeCo | 小規模企業共済 | |

|---|---|---|---|---|

| 掛金(月額) | 400円 | 加入時の年齢や給付タイプによる | 5,000円~(1,000円単位) | 1,000円~70,000円(500円単位) |

| 合算して月額68,000円まで | ||||

| 掛金の変更 | ×(定額) | いつでも可(2口目以降の加入口数の増減) | 年に1度 | いつでも可 |

| 運用 | × | お任せ | 自分で | お任せ |

| 受給額 | 200円×付加保険料納付月数 | あらかじめ定められた額 | 運用成績により変動 | 共済事由、掛金額、加入期間により変動 ※1,2 |

| 手数料 | 不要 | 不要 | 必要 | 不要 |

| 保険料等の控除 | 全額所得控除 | 全額所得控除(親族分も) | 全額所得控除(本人分のみ)、運用中の利益は非課税 | 全額所得控除(本人分のみ) |

| 受給開始 | 65歳(老齢基礎年金と一緒) | 原則65歳 | 60~75歳までの間で本人が選択 | 廃業、死亡、老齢(65歳以上で15年以上掛金を納付)、役員を退職 |

| 受給期間 | 一生涯 | 基本は一生涯(給付タイプによる) | 一括又は有期(原則5年以上20年以内) | 一括、分割、一括分割併用、の3種類 |

| 受給時の課税 | される | される(税制優遇あり) | される(税制優遇あり) | される(税制優遇あり) |

| 申し込み | 自治体の窓口 | 国民年金基金、金融機関等 | 金融機関等 | 金融機関、委託団体 |

※1 共済事由が発生した時点で掛金納付月数が6か月未満の場合は掛捨て、36か月未満の場合共済金は掛金合計額と同額。

※2 共済事由に基づかない任意解約において、掛金納付月数が12か月未満の場合は掛捨て、240か月未満の場合は解約金が掛金納付合計額を下回る。

※加入要件や掛金、給付等の詳細については、各制度のHP等をご確認ください。

その他の対策 個人年金保険

個人年金保険には「年金」の文字がありますが、民間の保険商品です。

労災保険

労災保険は、本来、労働者の業務または通勤による災害に対して保険給付を行う制度ですが、労働者以外でも、その業務の実情、災害の発生状況などからみて、特に労働者に準じて保護することが適当であると認められる一定の方には特別に任意加入を認めています。

文化芸術分野の関連では、令和3年4月1日からは芸能関係作業従事者、アニメーション制作作業従事者が任意加入の対象になっています。

https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/koyou_roudou/roudoukijun/rousai/kanyu_r3.4.1.html

特別加入の対象(文化芸術分野の関連を抜粋)

【芸能関係作業従事者】

放送番組(広告放送を含む。)、映画、寄席、劇場等における音楽、演芸その他の芸能の提供の作業又はその演出若しくは企画の作業に従事する人をいいます。

具体的には以下のとおりです。

1. 芸能実演家

- 俳優(舞台俳優、映画及びテレビ等映像メディア俳優、声優等)

- 舞踊家(日本舞踊、ダンサー、バレリーナ等)

- 音楽家(歌手、謡い手、演奏家、作詞家、作曲家等)

- 演芸家(落語家、漫才師、奇術師、司会、DJ、大道芸人等)・スタント 他

2. 芸能製作作業従事者

- 監督(舞台演出監督、映像演出監督)・撮影・照明・音響・効果、録音

- 大道具製作(建設の事業を除く)・美術装飾・衣装・メイク・結髪

- スクリプター・ラインプロデュース・アシスタント、マネージメント 他

【アニメーション制作作業従事者】

アニメーションの制作の作業に従事する人をいいます。

具体的には以下のとおりです。

- キャラクターデザイナー・作画・絵コンテ・原画・背景

- 監督(作画監督、美術監督等)・演出家・脚本家・編集(音響、編集等)他

特別加入について

| 加入 |

|

|---|---|

| 保険料 |

|

| 給付 |

|

雇用保険

雇用保険は、労働者の生活及び雇用の安定と就職の促進のために、労働者が失業した場合などに必要な給付を行う制度であり、事業者である個人事業主は対象外になっています。

個人事業主がケガや病気で働けなくなる場合に備えるには

雇用保険の対象でない個人事業主であって、労災保険特別加入の対象でない職種の場合は、民間の就業不能保険、所得補償保険、医療保険、傷害保険等に加入する選択肢があります。

PDF形式を御覧いただくためには、Adobe Readerが必要となります。

お持ちでない方は、こちらからダウンロードしてください。