~宗教法人格の不正利用について~

宗教法人の売買に類似した行為に関する情報提供窓口(~令和8年12月)はこちら

宗教法人の売買に類似した行為に関する相談窓口(令和8年7月~10月)はこちら

あなたの宗教法人が、違法行為に利用されてしまうかもしれません。

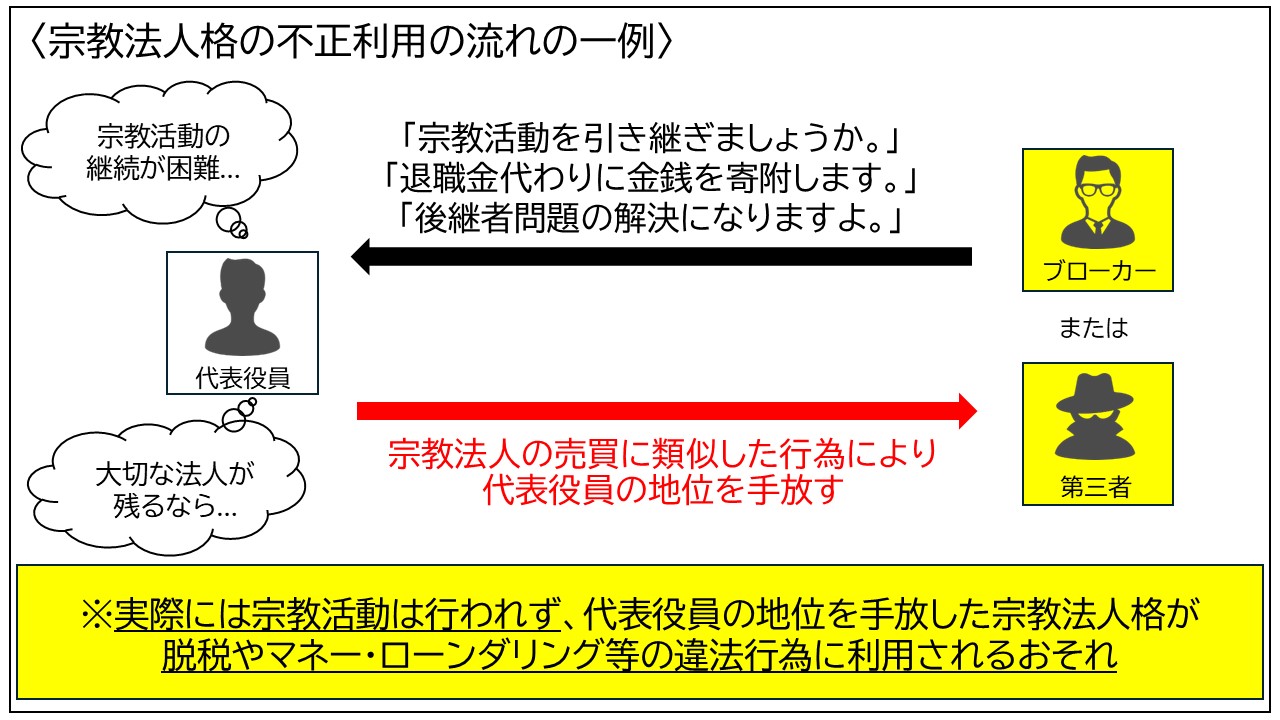

近年、宗教法人の売買に類似した行為(※)により、宗教活動を目的としない第三者が、宗教法人格を不正に取得し、脱税やマネー・ローンダリング等の違法行為に悪用する等して、宗教法人格が不正に利用されるおそれがあることが指摘されています。

※宗教法人の売買に類似した行為とは?

主として、節税や税制優遇等への活用を謳(うた)って、宗教法人の代表役員の地位、その他の実質的に法人の運営に対して深い影響を及ぼす法人内の地位を、名目のいかんを問わず、寄附等、金銭その他の財産上の利益を与えることにより得る取引行為のことを指します。

テロ資金供与、マネー・ローンダリングに巻き込まれないようにしてください。

FATF(マネー・ローンダリング・テロ資金供与・拡散金融(以下、「マネロン等」という。)対策における国際協力を推進するため、1989年に立ち上げられた多国間の枠組み)においても、宗教法人を含む日本の非営利団体が、知らず知らずのうちにテロ資金供与に巻き込まれる可能性が指摘されています。

(参考)教えて!マネロン・テロ資金供与・拡散金融対策(財務省HP)

▶マネロンとは?

マネー・ローンダリング(Money Laundering:資金洗浄)の略称です。

マネロンとは一般に、犯罪によって得られた収益を、他人名義の口座へ振込入金することや、偽名を使用して盗品等を売却すること等で、その出所や真の所有者が分からないようにして、捜査機関による収益の発見や検挙を逃れようとする行為をいいます。

※不法な収益を生み出す犯罪であって、その収益がマネロンの対象となるものを前提犯罪といいます。

▶テロ資金供与とは?

テロ行為の実行資金、テロ組織の活動資金等のために、資金や場所等を収集・提供等する行為のことをいいます。

▶拡散金融とは?

大量破壊兵器(核・化学・生物兵器)等の開発、保有、輸出等に関与するとして資産凍結等措置の対象となっている者に、資金または金融サービスの提供をする行為のことをいいます。

法人の売買に類似した取引によって、知らぬ間に違法行為に加担してしまうかもしれません。

宗教法人の売買に類似した取引を呼びかけるインターネット上の仲介サイトが多数あることが報道等において指摘されています。

「宗教法人 買いたい」 「宗教法人 売りたい」 「宗教法人 M&A」

「宗教法人 事業承継」 「宗教法人 譲渡」 「宗教法人 売買」

このようなサイトを通じた取引の一部は、宗教法人を悪用した違法行為を助長しているおそれがあり、脱税やマネロン等の違法行為に利用するため、活動の継続が困難な宗教法人を狙っている人物がいることが懸念されます。

宗教法人法は、宗教活動以外の目的に法人格を利用する事態をそもそも想定しておらず、元来の宗教活動を継続・継承する意思のない第三者が法人格を取得する行為は、法の目的に合致しないものです。このような事態が放置されてしまえば、宗教法人という仕組み自体への信頼の失墜を招くおそれがあることはもとより、社会的にも望ましいものとは言えないと考えております。

文化庁は、宗教法人格の不正利用の対策等に取り組んでいます。

脱税やマネー・ローンダリング等を目的として、「買いたい」「売りたい」「譲渡」「事業承継」などと謳(うた)い、宗教法人格を不正に利用しようとする行為が助長されることがないよう、文化庁では、通信事業者の方々や士業の方々、M&A支援事業者の方々、宅地建物取引業者の方々に対しても、宗教法人の売買に類似した取引による違法行為の助長防止に係る周知や注意喚起をしています。

〈通信業者の方々〉

- 宗教法人の売買に類似した取引による違法行為の助長を防止するためのインターネット環境の確保に向けた取組について(協力依頼)(令和5年10月18日)

- 宗教法人の売買に類似した取引による違法行為の助長を防止するための取組について【違法有害情報への対応等に関する通信事業者向け説明会資料】(539KB)(令和5年11月1日)

〈士業の方々〉

- 宗教法人の売買に類似した取引による違法行為の助長防止に係る周知及び注意喚起について(協力依頼)【日本弁護士連合会】(令和7年8月28日)

- 宗教法人の売買に類似した取引による違法行為の助長防止に係る周知及び注意喚起について(協力依頼)【日本司法書士会連合会】(令和7年8月28日)

- 宗教法人の売買に類似した取引による違法行為の助長防止に係る周知及び注意喚起について(協力依頼)【日本行政書士会連合会】(令和7年8月28日)

- 宗教法人の売買に類似した取引による違法行為の助長防止に係る周知及び注意喚起について(協力依頼)【日本税理士会連合会】(令和7年8月28日)

〈M&A支援事業者の方々〉

- 宗教法人の売買に類似した取引による違法行為の助長防止に係る周知及び注意喚起について(協力依頼)【一般社団法人М&A支援機関協会】(令和7年11月19日)

- 宗教法人の売買に類似した取引による違法行為の助長防止に係る周知及び注意喚起について(協力依頼)【一般社団法人М&Aファイナンシャルアドバイザー協会】(令和7年11月19日)

〈宅地建物取引業者の方々〉

文化庁は、宗教法人格の不正利用の温床となり得る不活動宗教法人対策等に取り組んでいます。

文化庁としては、特に、宗教法人として設立されながら、事実上、宗教活動を停止しており、法人格のみが残存している法人(いわゆる不活動宗教法人)について、不活動宗教法人の判断に関する基準の明確化や当該基準を踏まえた「不活動宗教法人対策マニュアル」の改訂、各都道府県向けの補助金の創設・支援などを通じて、これまでも各都道府県と連携して、法人の活動再開を促すことや、合併若しくは任意解散の手続を進めること、裁判所に解散命令を請求することなどによって整理する取組を進め、第三者による法人格の不正取得等への対策を行ってまいりました。

また、各都道府県担当者、宗教法人関係者が参加するそれぞれの研修会等において、法人格の不正取得等により脱税やマネー・ローンダリング等の違法行為が行われる危険性について繰り返し周知・広報を行うなど、法に基づく事務の適正な遂行に向けて、取組を徹底しています。

宗教法人格の不正利用に巻き込まれないためには

宗教法人格の不正利用に巻き込まれないためには、常日頃から、適切な宗教法人運営を心がけることが大切です。宗教法人としての意思決定ができなくなる前に、所轄庁や包括宗教法人に相談しましょう。

また、宗教法人格の不正利用対策について、文化庁は公益財団法人日本宗教連盟とも連携して取組を進めています。

公益財団法人日本宗教連盟においても、不活動宗教法人対策窓口のホームページが設置されており、税制優遇等を謳(うた)った宗教法人の売買に類似した行為やM&Aの話についての注意喚起がなされています。

- 不活動宗教法人対策窓口ホームページ(公益財団法人日本宗教連盟)